Exit Tax to określenie podatku od dochodu pochodzącego z niezrealizowanych zysków. Dochód pochodzący z niezrealizowanych zysków jest wskazany jako odrębne źródło przychodów w przepisach ustawy o podatku dochodowym od osób fizycznych (PIT), a konkretniej w art. 30da. Obowiązek podatkowy tego typu co do zasady może dotyczyć zarówno przedsiębiorców, jak i osób fizycznych. Czy obowiązuje jednak osoby, które zajmują kryptowalutami lub działalnością związaną z wymianą P2P? Kiedy co do zasady powinieneś zapłacić Exit Tax? Dowiedz się więcej na ten temat właśnie w tym artykule.

Opodatkowanie Exit Tax dotyczy dwóch rodzajów sytuacji. Wedle art. 30da w pierwszym przypadku podatek obowiązuje, jeśli dochodzi do przeniesienia składnika majątku poza terytorium Polski. W rezultacie kraj traci prawo do opodatkowania dochodów ze zbycia tego składnika majątku. Przenoszony składnik natomiast pozostaje wciąż własnością tego samego podmiotu. W drugim przypadku Exit Tax występuje, jeśli dochodzi do zmiany rezydencji podatkowej przez podatnika, który wcześniej podlegał nieograniczonemu obowiązkowi podatkowemu w Polsce. Podobnie, jak przy pierwszej przesłance Polska traci prawo do opodatkowania dochodów ze zbycia tego składnika majątku. W żadnej z wymienionych sytuacji nie jest wymagane faktyczne dokonanie sprzedaży składnika majątku, aby podatek wystąpił. Exit co do zasady może wynosić 19%, gdy ustalana jest wartość podatkowa składnika majątku lub 3% gdy wartość podatkowa składnika majątku nie została ustalona.

W tym zakresie zdecydowaliśmy się złożyć wniosek interpretację podatkową z zapytaniem: czy jeśli podatnik polski np. zmienia rezydencję, to czy musi uiści Exit Tax? Co do zasady opodatkowanie wchodzi w zastosowanie, kiedy składniki majątku przekraczają wartość 4 mln zł. Jeśli Twoje kryptowaluty nie są warte więcej, nie musisz obawiać się o konieczność uiszczenia podatku.

Szukasz wskazówek istotnych, z perspektywy Twojego biznesu?![]()

![]()

![]()

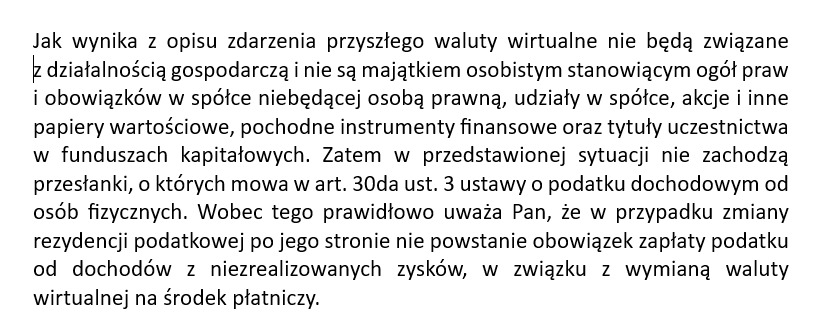

Kryptowaluty i waluty wirtualne wedle interpretacji podatkowej, którą otrzymaliśmy, nie wchodzą w zakres obowiązywania Exit Tax. Trzeba mieć jednak na uwadze, że nie wszystkie kryptowaluty spełniają definicję waluty wirtualnej w rozumieniu polskich przepisów. Niektóre mogą zostać uznane z pochodne instrumentów finansowych. Przykładem będą m.in. tokeny powiązane z energią. Wówczas w przypadku kontroli Exit Tax mógłby mieć zastosowanie. Na poniższej grafice znajduje się fragment dotyczący braku realizacji przesłanek Exit Tax z art. 30da ust.3 w odniesieniu do zmiany rezydencji podatkowej:

Proponuję więc kontakt za pośrednictwem maila. Napisz do mnie wiadomość i opisz mi wszelkie wątpliwości odnośnie swojej firmy lub biznesu. Umówimy się na spotkanie lub postaram się doradzić Ci możliwie najbardziej korzystne rozwiązania drogą mailową. Dopasuję się w tym zakresie bezpośrednio do Twoich potrzeb. Zapewnię Ci również kompleksowe wsparcie z perspektywy doradztwa i obsługi prawnej. Zapraszam do kontaktu.

Autor: Maciej Grzegorczyk