Praktycznie każdy przedsiębiorca, który prowadzi działalność w ramach branży kryptowalut – musi liczyć się z możliwością kontroli. Na czym ona polega i jak wygląda? Zagadnieniu poświęciłem już kilka moich poprzednich wpisów, z których jeden znajdziesz pod tym linkiem. Natomiast ten artykuł postanowiłem przeznaczyć na omówienie dalszego etapu procedury, czyli co w znacznym uproszczeniu dzieje się po kontroli, a także kto rozstrzyga w Twojej sprawie w zależności od podmiotu przeprowadzającego. Kto wydaje decyzje? Gdzie ostatecznie trafiasz i kto to rozpatruje? Dowiedz się więcej na ten temat właśnie tutaj.

Po zakończeniu kontroli przez Generalnego Inspektora Informacji Finansowej (GIIF), Twoja sprawa trafia do jednego z działów wewnętrznych. Następnie taka jednostka decyduje, czy zostanie wszczęte postępowanie o nałożenie kary. Z kolei przy kontrolach przeprowadzanych przez Urząd Celno-Skarbowy (UCS), akta także trafiają do GIIF i podobnie inny, wydzielony przez Generalnego Inspektora Informacji Finansowej dział ocenia czy naruszenia są na tyle poważne, aby rozpocząć wspomniane powyżej postępowanie.

Wedle art. 130 ust. 1 Ustawy o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu (AML) głównym podmiotem w tym zakresie jest Generalny Inspektor Informacji Finansowej (GIIF). Kontrole przeprowadzają jednak również Urzędy Skarbowe i Urzędy Celno-Skarbowe (UCS). Od 2017 r. zauważalnie jest ich coraz więcej wśród podmiotów związanych z kryptowalutami. Kontrole przeprowadzane są w zgodzie z art. 131 ust. 1 na podstawie rocznych planów kontroli. GIIF i UCS mogą jednak inicjować je w sposób doraźny. Tutaj warto zaznaczyć, że w stosunku do kantorów krypto, więcej jest kontroli ze strony UCS niż GIIF. Nieco bardziej szczegółowo omówiłem ten temat w artykule o przesłuchaniach przy kontroli AML.

Szukasz wskazówek istotnych, z perspektywy Twojego biznesu?![]()

![]()

![]()

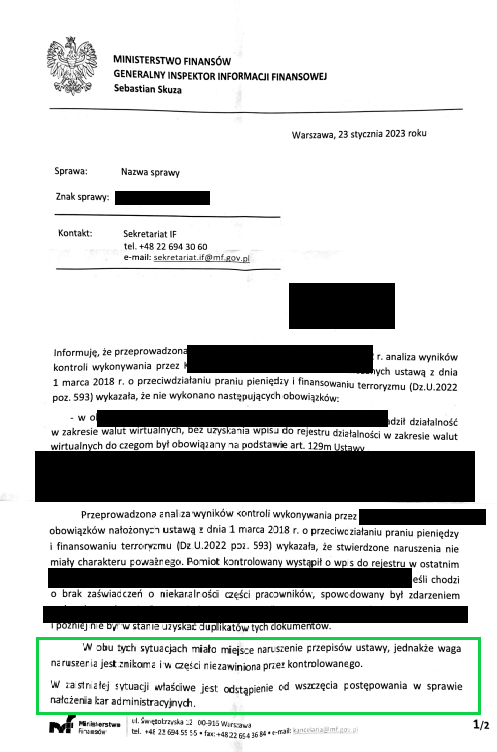

Okazuje się, że nie każde naruszenie jest równoznaczne z wystąpieniem sankcji. GIIF niejednokrotnie może zadecydować o odstąpieniu od nałożenia kary. Znajduje to zresztą uzasadnienie w jednym z postanowień wydanych przez Generalnego Inspektora Informacji Finansowej. W poniżej wskazanym przykładzie podmiot prowadził w dużym uproszczeniu działalność bez uzyskania wpisu do Rejestru działalności w zakresie walut wirtualnych:

W przypadku stwierdzenia, że naruszenia nie są poważne – GIIF odstępuje od nałożenia kary, ale nie oznacza to, że nie występują one wcale. Pierwsze zostały już wymierzone i niestety prowadzę postępowania, które najprawdopodobniej także zakończą się w podobny sposób. Trzeba mieć na uwadze, że kontroli przeprowadzanych jest coraz więcej. Świadczą zresztą o tym statystyki z lat 2017-2021, które znajdziesz w artykule pod tym linkiem.

Proponuję więc kontakt mailowo. Wyślij do mnie wiadomość zawierająca wszelkie szczegóły związane z Twoją sprawą. Ponadto możesz w niej umieścić pytania, na które udzielę Ci możliwie najbardziej korzystnej odpowiedzi z Twojej perspektywy. Możesz także nabyć u mnie gotową procedurę włącznie z osobną kartą Oceny ryzyka – więcej szczegółów dostępnych jest w artykule pod tym linkiem. W tym zakresie warto umówić się również na spotkanie, jeśli będzie to niezbędne z perspektywy potrzeb Twojej działalności. Zapraszam do kontaktu.

Autor: Maciej Grzegorczyk