Rynek walut wirtualnych w Polsce od dłuższej chwili stanowi obiekt zainteresowania szerokiego spektrum podmiotów. Dotyczy to zarówno osób fizycznych, przedsiębiorców, jak i szczególnie organów sprawujących nadzór nad kryptowalutami. Na poziomie ponadnarodowym pojawia się coraz więcej regulacji, których przykładem jest m.in. Rozporządzenie MiCA czy DORA, które były przedmiotem moich wcześniejszych materiałów. W tym artykule z kolei zajmiemy się omówieniem statystyk z kontroli w latach 2017-2021. Za jakiego względu warto poruszyć ten temat? Na co wskazują konkretne liczby z danych zbieranych w tym okresie? Dowiedz się więcej na ten temat, właśnie tutaj.

Głównym podmiotem w tym zakresie jest na podstawie art. 130 ust. 1 Ustawy o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu Generalny Inspektor Informacji Finansowej (GIIF), jeśli chodzi o AML – więcej na ten temat znajdziesz pod tym linkiem. W stosunku do do określonych instytucji obowiązanych, kontrole kryptowalutowe przeprowadzają również Urzędy Skarbowe i Urzędy Celno-Skarbowe (UCS). Od 2017 r. zauważalnie więcej przeprowadzanych jest ich wśród podmiotów zajmujących się walutami wirtualnymi. Oznacza to, że rynek staje się coraz bardziej formalny i istotny z perspektywy organów. Należy więc mieć na uwadze, że pomimo stosunkowo niskiej liczby kontroli i znacznej liczby instytucji obowiązanych – prawdopodobieństwo nadal istnieje.

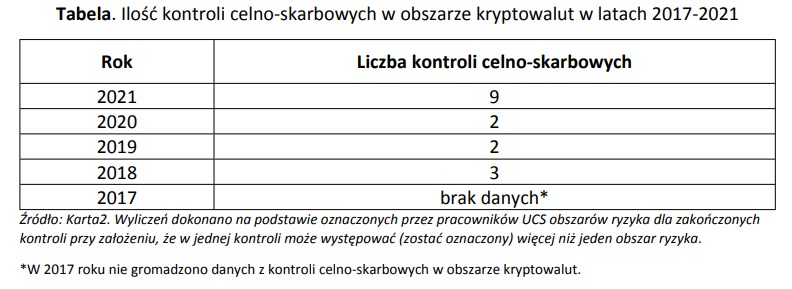

Należy mieć na uwadze, że kontroli przeprowadzanych jest coraz więcej. Potwierdzają to dane statystyczne pochodzące od Urzędów Celno-Skarbowych. Niestety tradycyjne Urzędy Skarbowe nie rejestrują takich danych. W latach 2017-2021 łącznie przez UCS zostało przeprowadzonych kilkanaście – w liczbie prawdopodobnie powyżej 15, gdyż brakuje danych w tym zakresie za 2017 r. W poniższej tabeli znajdziesz informacje dotyczące dokładnych statystyk z poszczególnych okresów.

Urzędy Skarbowe co do zasady w trakcie czynności zajmują się sprawami mniejszej wagi niż Urzędy Celno-Skarbowe. Więcej na temat m.in. kontroli podatkowej dowiesz się z wpisu pod tym linkiem. UCS to jednostki wyspecjalizowane i jeśli przydarzy Ci się kontrola Urzędu Skarbowego to stanowi ona raczej standardową procedurę. Natomiast w przypadku inicjatywy Urzędu Celno-Skarbowego warto przyłożyć nieco więcej uwagi do kwestii, które UCS zamierza weryfikować. Przykład protokołu z przesłuchania ze strony tego organu znajdziesz w moim poprzednim artykule – kliknij tutaj.

Szukasz wskazówek istotnych, z perspektywy Twojego biznesu?![]()

![]()

![]()

W tym aspekcie proponuje kontakt mailowy. Napisz do mnie wiadomość, w której w sposób wskażesz swoje wątpliwości i opiszesz swoją działalność związaną z kryptowalutami. Odpowiem na Twoje pytania i doradzę Ci możliwie najbardziej korzystne rozwiązanie z perspektywy Twojej sytuacji. Dodatkowo w materiale pod tym linkiem dowiesz się, o co tak naprawdę organy wzywają w trakcie np. kontroli podatkowej. Jeśli szukasz bardziej szczegółowych odpowiedzi dopasowanych indywidualnie do Twojej sytuacji – zapraszam do kontaktu.

Autor: Maciej Grzegorczyk