Staking w dużym uproszczeniu jest sposobem na otrzymywanie benefitów za posiadanie niektórych kryptowalut lub tokenów. Twoje tokeny generują w ten sposób zyski, ponieważ blockchain angażuje je do pracy. Wystarczy, że w dużym uproszczeniu trzymasz tokeny zamrożone w swoim portfelu na określonych warunkach. Do niedawna z perspektywy podatkowej staking był traktowany podobnie jak pozostałe kryptowaluty. Oznaczało to, że podatek pojawiał się dopiero w chwili zamiany tokenów na waluty FIAT. Niestety w ostatnim czasie uzyskałem interpretację, z której wynika zupełnie inna praktyka stosowana wobec stakowanych kryptoaktywów. Więcej na ten temat dowiesz się właśnie w tym artykule.

Niestety token generowany w ramach stakingu już w momencie otrzymania jest rozliczany wedle art. 11 Ustawy o podatku dochodowym od osób fizycznych. Oznacza to, że przychód występuje w chwili uzyskania jako przychód z praw majątkowych. Wyceniany jest on na podstawie tego samego przepisu według wartości i czasu miejsca udostępnienia zgodnie z m.in. art. 11 ust. 2 i analogicznie art. 11 ust. 2a ustawy. Jeśli token w zamian za stakowanie jest warty obecnie 2 tys. dolarów, to musisz go rozpoznać podatkowo na PIT-36 w katalogu praw majątkowych od razu, gdy go dostaniesz. Wynika to z interpretacji, która łączy normy wynikające z art. 11 i art. 18 Ustawy o podatku dochodowym od osób fizycznych.

W tym aspekcie wydawałoby się, że dojdzie podwójnego opodatkowania, gdyż najpierw rozliczasz się w ramach PIT-36, a następnie wykazujesz podobną kwestię na PIT-38. Wedle interpretacji na zyskach kapitałowych, przychód będzie cały czas wynosił 2 tys. dolarów, ale moment otrzymania zysku ze stakingu jest również Twoją kwestią kosztową. Oznacza to, że na PIT-38 wystąpi koszt z chwili odebrania tokena. To samo jeśli od razu sprzedasz wygenerowany zysk. Natomiast, gdy w tej sytuacji ten token zwiększy wartość z 2 tys. dolarów do 3 tys. dolarów, to nadal masz 2 tys. kosztów z chwili otrzymania. Z pewnością zauważyłeś, że w pewnym stopniu psuje to rynek kryptowalut i w najbliższym czasie dokonamy zaskarżenia interpretacji.

Szukasz wskazówek istotnych, z perspektywy Twojego biznesu?![]()

![]()

![]()

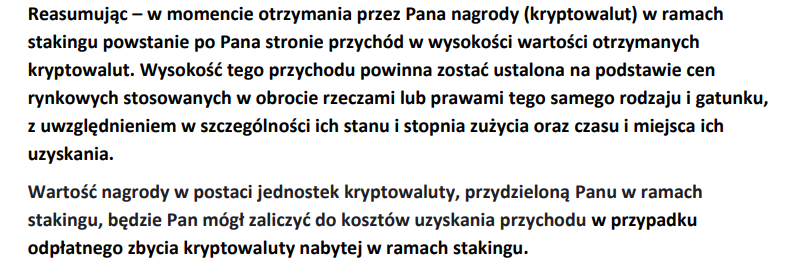

Dotychczas właśnie w ten sposób był on traktowany. W praktyce jednak wedle interpretacji w momencie otrzymania nagrody (kryptowalut), w ramach stakingu powstaje po Twojej stronie przychód w wysokości wartości otrzymanych kryptowalut. Ponadto wedle interpretacji przychód ustalony w wysokości wartości rynkowej, na dzień otrzymania benefitów ze stakingu powinien stanowić koszt w przypadku odpłatnego zbycia kryptowaluty nabytej w ramach stakingu. Poniżej umieszczam fragment interpretacji, który wskazuje na takie stanowisko wyrażone przez Krajową Izbę Skarbową (KIS):

Proponuję więc, abyś skontaktował się ze mną za pośrednictwem maila. Napisz do mnie wiadomość i wskaż mi swoje wątpliwości. Postaram się zasugerować Ci możliwie najkorzystniejsze rozwiązanie w Twojej sprawie. Dodatkowo otrzymasz ode mnie kontakt do Marty Grzegorczyk, autorki kryptoksięgowosc.pl – podpowie Ci w jaki sposób szybko i stosunkowo prosto dokonywać rozliczeń i rejestrować transakcje na kryptowalutach. Możemy również umówić się na spotkanie i doprecyzować niezbędne szczegóły. Zapraszam do kontaktu.

Autor: Maciej Grzegorczyk