Niejednokrotnie otrzymuje od moich klientów zapytania związane z rezydencją podatkową. W tym aspekcie Polska posiada liczne umowy (UPO) podpisane z innymi państwami, co pozwala w pewnym stopniu regulować konieczność uiszczania podwójnego opodatkowania. Tutaj jednak pojawia się inna zależność wynikająca z nawiązanych tego typu stosunków. Mianowicie, Polska wymienia się również informacjami podatkowymi gdyż wynika to z klauzul zawartych we wspomnianych umowach. Ponadto często nawet bez podpisanej umowy UPO, wówczas zdarza się, że zawiązana jest umowa wyłącznie o wymianie informacji podatkowych. Na czym to polega? Na co warto zwrócić uwagę w tym zakresie? Dowiedz się więcej na ten temat, właśnie w tym artykule.

Ze względu na liczną grupę umów podpisanych z innymi państwami, zdecydowałem się na wysłanie wniosku o udostępnienie informacji publicznej odnośnie krajów europejskich. W uproszczeniu uzyskałem odpowiedź, z kim Polska regularnie wymienia się danymi lub wymienia się rzadko. Wymiana informacji jest nazywana “wymianą informacji spontanicznie”, czyli w sytuacjach gdy np. dany podatnik pracuje Wielkiej Brytanii i odprowadza tam swoje ciężary podatkowe, ale posiada rezydencję w Polsce, a wynagrodzenie otrzymywane w Anglii wpływa na naszą krajową skalę podatkową. Informacje spontaniczne wymieniane są również przy podejrzeniu uszczuplenia budżetu państwa.

Szukasz wskazówek istotnych, z perspektywy Twojego biznesu?![]()

![]()

![]()

Wymiana informacji podatkowych co do zasady ma ograniczać występowanie oszustw podatkowych i wykluczyć możliwość uchylania się od opodatkowania. Obecnie organy administracji podatkowej na poziomie krajowymi, jak i ponadnarodowym wskazują na konieczność współpracy oraz wzajemnej pomocy. Podstawą prawną do wymiany informacji podatkowych są wskazane powyżej umowy o unikaniu podwójnego opodatkowania i umowy o wymianie informacji w sprawach podatkowych. Ponadto można także wspomnieć o Konwencji o wzajemnej pomocy administracyjnej w sprawach podatkowych z 25 stycznia 1988 r. W Polsce natomiast regulacja dotycząca spontanicznej wymiany informacji podatkowych została zawarta w Ustawie o wymianie informacji podatkowych z innymi państwami z 9 marca 2017 r. Fundamentem kooperacji administracyjnej państw członkowskich na poziomie europejskim z kolei jest Dyrektywa Rady 2011/16/UE. Dokument ten reguluje m.in. możliwość:

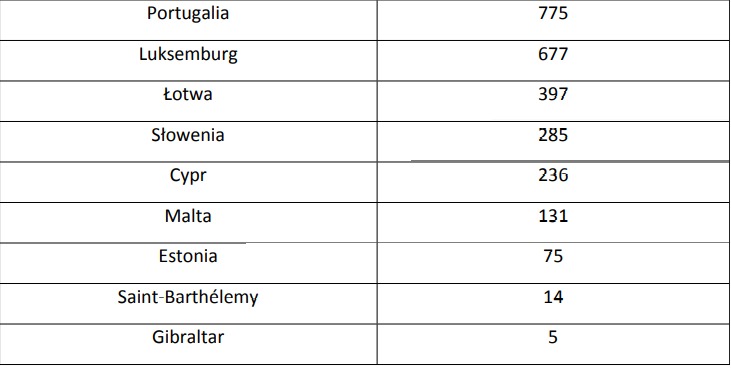

Nasz kraj prowadzi najbardziej aktywną współpracę w tym zakresie z Niemcami. Dotyczy to zarówno wysyłania, jak i przyjmowania spontanicznych informacji podatkowych. Poniżej zamieszczam zestawienie państw, którym najczęściej udzielamy informacji:

Kolejne zestawienie dotyczy z kolei państw, które regularnie udzielają nam informacji podatkowych:

Wówczas proponuję kontakt mailowy. Wyślij do mnie wiadomość z wskazaniem swoich wątpliwości i opisz mi dokładnie swój stan faktyczny odnośnie Twojej rezydencji bądź działalności związanej z walutami wirtualnymi. Postaram się odpowiedzieć na pytania i wskazać Ci możliwie najbardziej korzystne rozwiązania. Zapraszam do kontaktu.

Autor: Maciej Grzegorczyk