Prowadzisz kantor kryptowalut lub świadczysz usługi związane z walutami wirtualnymi? W takim wypadku zobligowany jesteś do uzyskania wpisu do właściwego rejestru. W październiku 2021 r. weszła w życie nowelizacja Ustawy o AML, która wprowadziła Rejestr walut wirtualnych. Od tamtego czasu wielu przedsiębiorców musiało dostosować się do zmian. Niestety nawet w tym momencie nie jest do końca wiadome, kiedy faktycznie świadczysz usługi kryptowalutowe. Instytucje skarbowe państwa nie wydały w tym zakresie konkretnych wytycznych i niejednokrotnie nie da się jednoznacznie określić, jakie są przesłanki określające w 100%, że wpisujesz się w katalog podmiotów świadczących właśnie takie usługi. W jaki sposób odnosi się do tej kwestii Ministerstwo Finansów na podstawie naszych doświadczeń? Dowiedz się więcej na ten temat właśnie w tym artykule.

Nie jest to jednoznacznie określone. Odsyłam Cię po więcej szczegółów do mojego poprzedniego artykułu pod tym linkiem. Przedstawiłem w nim kwestie tego, kiedy musisz założyć działalność przy P2P, ale może też wprowadzić kilka istotnych detali również do tematu bieżącego artykułu. Nie ma bowiem pewności, kiedy zostanie uznane, że świadczysz usługi z zakresu walut wirtualnych. Dotyczy to m.in. perspektywy organów podatkowych i Ministerstwa Finansów na te kwestie. Trudno powiedzieć, która przesłanka jest tą faktycznie wskazującą, że wpisujesz się w właśnie ten katalog podmiotów.

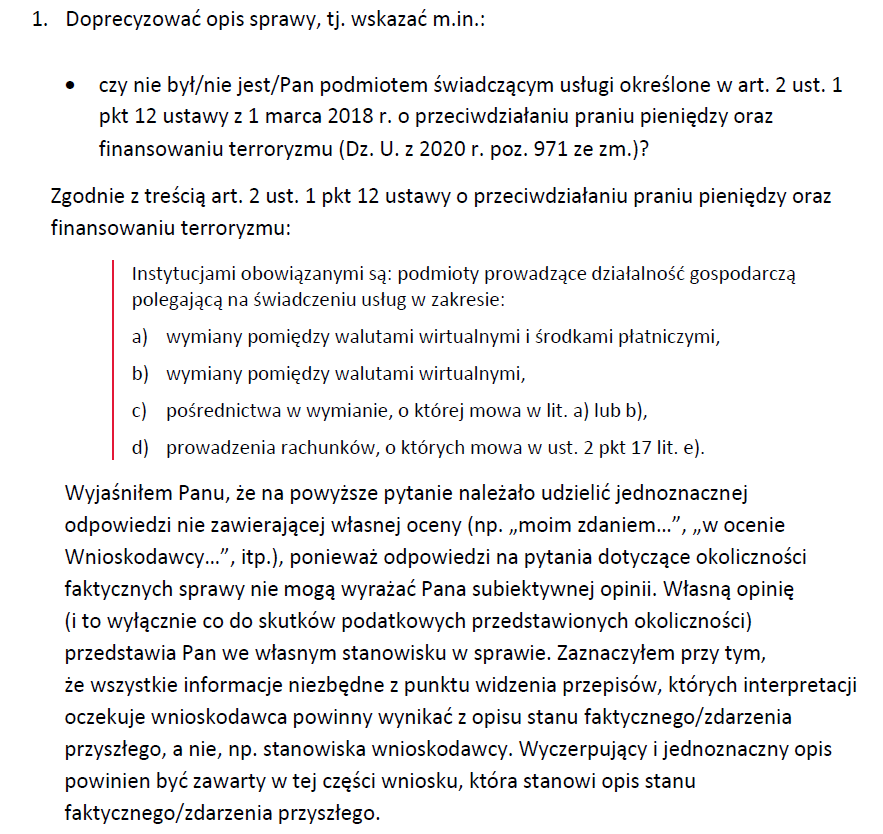

W ostatnim czasie złożyliśmy w tym zakresie wniosek o interpretację do Ministerstwa Finansów. Niestety na etapie Wojewódzkiego Sądu Administracyjnego oddalono naszą skargę. Wykorzystamy w tym zakresie jednak wyższą instancję, czyli skierujemy się do Naczelnego Sądy Administracyjnego wykazując, że Ministerstwo powinno sprecyzować jasne wytyczne odnośnie do świadczenia usług przez firmy kryptowalutowe. Ponadto poniżej znajduje się interpretacja podatkowa. Zostaliśmy w tym zakresie wezwani do sprecyzowania, czy świadczymy usługi. My natomiast chcieliśmy, aby określono na podstawie naszego stanu faktycznego czy jesteśmy tego typu podmiotem i jak mamy rozliczyć w tej sytuacji zyski z kryptowalut. Niestety nie otrzymaliśmy takiej odpowiedzi, jakiej w zasadzie potrzebowaliśmy.

Według mojego rozumienia, jeśli robisz do 19 transakcji w miesiącu w sposób nieregularny i nie jesteś merchantem w trybie P2P na Binance, to nie musisz się wpisywać do Rejestru walut wirtualnych. Wystarczy, że handlujesz wtedy i rozliczasz się na zyskach kapitałowych. Natomiast nie mamy na to odpowiedniej interpretacji podatkowej, która potwierdzałaby tę tezę. Mam nadzieję, że uda nam się uzyskać takowe w toku naszych kolejnych zapytań oraz czynności w odniesieniu do Ministerstwa Finansów oraz organów podatkowych.

W takim wypadku proponuję, abyś skontaktował się ze mną za pośrednictwem maila. Napisz do mnie wiadomość zawierającą pytania, które chciałbyś otrzymać odpowiedź. Przeanalizuję Twoją sprawę i zasugeruję możliwie najbardziej optymalne rozwiązanie dopasowane do Twoich potrzeb. Dodatkowo możemy umówić się na spotkanie i ustalić warunki współpracy. W jej zakres może wchodzić stała obsługa prawna, jak i pomoc na wypadek ewentualnych kontroli. Otrzymasz również ode mnie szkolenie KryptoAML i pełną dokumentację AML niezbędną z perspektywy instytucji obowiązanych. Zapraszam do kontaktu.

Autor: Maciej Grzegorczyk