Branża kryptowalut w Polsce, jak i również w całej Europie stopniowo zmierza w stronę coraz większej formalizacji. Z perspektywy prawnej pojawia się znaczna liczba regulacji dotyczących rynku aktywów cyfrowych. Przykładem będzie m.in. nadchodzące Rozporządzenie MiCA i akty komplementarne, a w tym omówione przeze mnie we wcześniejszym artykule Rozporządzenie DORA. Co jednak z kontrolami podatkowymi w Polsce? Wspominałem, że obecnie jest ich niewiele, ale nie oznacza to, że nie występują one wcale. O co wzywają i w jaki sposób w przypadku kontroli podatkowych? Dowiedz się więcej na ten temat, właśnie w tym artykule.

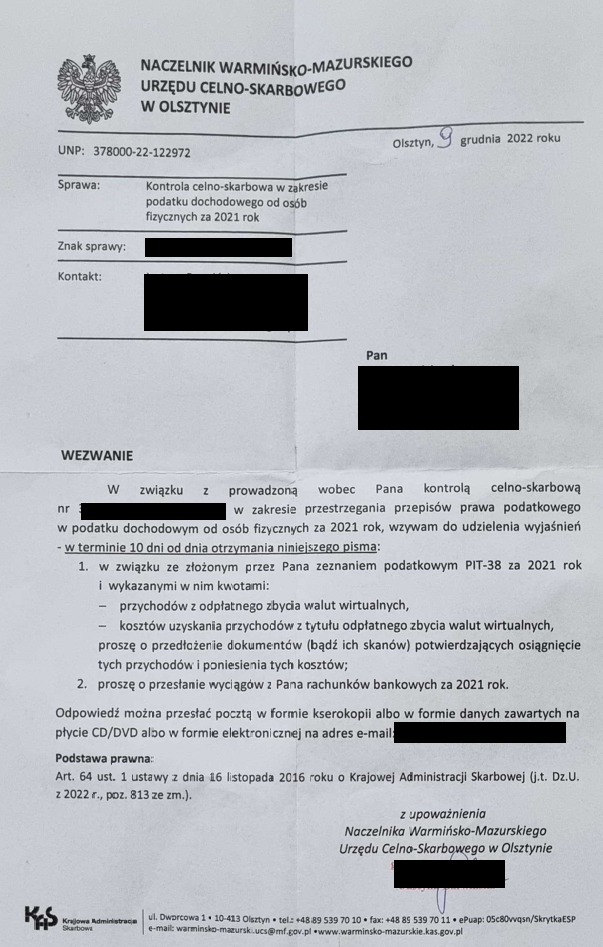

Urzędy Skarbowe na ten moment przeprowadzają niewiele kontroli, jednak zauważalny jest wzrost aktywności w tym zakresie. Wezwanie dotyczy najczęściej konieczności przedstawienia organom dowodów kupna i sprzedaży kryptowalut. To po Twojej stronie znajduje się obowiązek posiadania takich dowodów nawet, jeśli giełda z której korzystałeś upadła. Przykład takiego wezwania znajdziesz na grafice poniżej:

Podatnicy niejednokrotnie zostają zobligowani także do przedłożenia historii z rachunku bankowego. Tutaj warto zaznaczyć, że nie determinuje ona tego kiedy zostaje naliczony podatek. Ten fakt uzależniony jest od powstania na koniec roku podatkowego nadwyżki przychodów nad stratami. Omówiłem ten temat dokładniej w materiale pod tym linkiem. Historia z rachunku bankowego pozwala zweryfikować czy w jakikolwiek sposób wpłacałeś na niego środki, na które nie masz potwierdzenia. Stanowi ona więc dla organu podatkowego dokument pomocniczy.

Nie każde wezwanie od Urzędu Skarbowego oznacza kontrolę podatkową. W przypadku wystąpienia kontroli musisz otrzymać stosowne upoważnienie do jej przeprowadzenia. Jeśli otrzymałeś wezwanie i upoważnienie – zostajesz zobligowany do udzielenia odpowiedzi ze wszystkim niezbędnymi informacjami w zależności od kontekstu wezwania. Kontrola kończy się wynikiem tej kontroli przy Urzędach Celno-Skarbowych lub protokołem z kontroli przy Urzędach Skarbowych. Zachęcam Cię w tym aspekcie do zapoznania się z moim poprzednim artykułem, który znajdziesz pod tym linkiem.

Szukasz wskazówek istotnych, z perspektywy Twojego biznesu?![]()

![]()

![]()

Od tego momentu masz 6 miesięcy, aby zastosować się do np. wyniku kontroli wskazującej na konieczność dokonania korekty PIT. W efekcie nie zostanie wszczęte wobec Ciebie postępowanie podatkowe. Niestety należy uważać na kontrole i odpowiednio się do nich przygotować. Odpowiednia dbałość o dokumenty źródłowe i inne dowody zakupu lub zbycia kryptowalut pozwala uniknąć niepotrzebnych problemów. Nawet jeśli dokonywałeś nabycia przez bitomaty to zachowuj potwierdzenia, aby w razie potrzeby przedstawić je przy możliwej kontroli.

W takim wypadku proponuję kontakt mailowy. Prześlij do mnie zapytanie razem z wszelkimi szczegółami dotyczącymi kontroli podatkowej. Odpowiem na Twoje pytania i doradzę Ci, w jaki sposób warto podejść do czynności przeprowadzanych przez organy podatkowe. Jeśli wystąpi taka konieczność – umówimy się na spotkanie. Zapraszam do kontaktu.

Autor: Maciej Grzegorczyk